Teilen Sie dies:

Säuretest für was es dient, wie es berechnet wird und Beispiel

Der Indikator von Säuretest Es ist eine sehr starke Beziehung oder ein Grund zu wissen, ob ein Unternehmen kurzfristig genügend liquide Mittel zur Deckung seiner Verpflichtungen oder unmittelbaren Schulden hat. Es ist solider als das Umlaufverhältnis, auch bekannt als ein Indikator für das Betriebskapital, da es nicht so liquide Vermögenswerte wie Inventar ignoriert.

Der Säuretest vergleicht die meisten kurzfristigen Vermögenswerte mit den kurzfristigen Verbindlichkeiten. Mit diesem Indikator soll bewertet werden, ob ein Unternehmen über ausreichende liquide Mittel verfügt, um seine unmittelbaren Verpflichtungen zu erfüllen. Ansonsten besteht ein erhebliches Ausfallrisiko.

Die Beziehung ist vor allem in Situationen nützlich, in denen bestimmte Vermögenswerte mit unsicherer Liquidität vorhanden sind, z. B. Inventar. Es ist möglich, dass Lagerartikel nicht für einen bestimmten Zeitraum in Bargeld umgewandelt werden können und daher nicht mit den kurzfristigen Verbindlichkeiten verglichen werden sollten.

Daher wird die Beziehung häufig verwendet, um Unternehmen in Branchen zu bewerten, die große Mengen an Inventar verwenden, beispielsweise im Einzelhandel und im verarbeitenden Gewerbe.

Index

- 1 Wozu dient es?

- 1.1 Wert größer als 1 des Indikators

- 1.2 Wert kleiner als 1 des Indikators

- 2 Wie wird es berechnet?

- 2.1 Berechnung des Zählers

- 2.2 Berechnung des Nenners

- 3 Beispiel

- 4 Referenzen

Wofür ist es?

Das Säure-Test-Verhältnis ist ein Indikator, der zeigt, wie gut ein Unternehmen seine kurzfristigen finanziellen Verpflichtungen erfüllen kann.

Der Härtetest ist eine konservativere Variante anderer bekannter Liquiditätsindikatoren: das aktuelle Verhältnis und das Betriebskapital.

Obwohl sie ähnlich sind, ermöglicht die Säure-Test-Beziehung eine strengere Beurteilung der Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten zu bezahlen.

Dies geschieht, indem alle im Umlauf befindlichen Vermögenswerte, mit Ausnahme der liquidesten, aus Rücksicht genommen werden. Inventar ist der wichtigste Ausschluss, weil es nicht so schnell in Bargeld umwandelbar ist und oft auf Kredit verkauft wird.

Wenn das Säure-Test-Verhältnis wesentlich niedriger ist als der Working-Capital-Indikator, bedeutet dies, dass die kurzfristigen Vermögenswerte in hohem Maße vom Inventar abhängen.

Dies ist jedoch in keinem Fall ein schlechtes Zeichen, da einige Geschäftsmodelle grundsätzlich vom Inventar abhängen. Zum Beispiel können Einzelhandelsgeschäfte ein sehr niedriges Säuretestverhältnis haben, ohne notwendigerweise in Gefahr zu sein.

Wert größer als 1 des Indikators

Wenn der Säuretestindikator hoch ist (größer als 1) oder zunimmt, bedeutet dies im Allgemeinen, dass das Unternehmen ein starkes Wachstum erlebt, dass es seine Forderungen schnell in Bargeld umwandelt und in der Lage ist, seine finanziellen Verpflichtungen einfach zu erfüllen.

Diese Unternehmen haben tendenziell schnellere Inventarrotations- und Cash-Conversion-Zyklen.

Je größer die Beziehung, desto kurzfristiger wird ein Unternehmen finanziell sicherer. Eine allgemeine Faustregel besagt, dass Unternehmen mit einem Säuretest von mehr als 1 ausreichend in der Lage sind, ihre kurzfristigen Verpflichtungen zu erfüllen.

Offensichtlich ist es von entscheidender Bedeutung, dass ein Unternehmen genügend Bargeld zur Verfügung hat, um fällige Rechnungen, Zinsaufwendungen und andere Rechnungen zu erfüllen.

Eine sehr hohe Beziehung ist jedoch nicht immer gut. Dies könnte darauf hindeuten, dass Barmittel angesammelt wurden und inaktiv sind, anstatt reinvestiert, an die Aktionäre zurückgezahlt oder produktiv eingesetzt zu werden.

Wert kleiner als 1 des Indikators

Unternehmen mit einem Härtetest unter 1 haben nicht genügend liquide Mittel, um ihre kurzfristigen Verbindlichkeiten zu bezahlen. Sie sollten mit Vorsicht behandelt werden.

Im Allgemeinen weisen niedrige oder sinkende Säuretestquoten im Allgemeinen darauf hin, dass ein Unternehmen übermäßige Hebelwirkung hat, Schwierigkeiten bei der Aufrechterhaltung oder Steigerung von Verkäufen hat, Rechnungen zu schnell bezahlt oder nur sehr langsam kassiert.

Idealerweise sollte ein Unternehmen ein Säure-Test-Verhältnis von mindestens 1: 1 haben. Ein Unternehmen mit einem Säure-Test-Verhältnis von weniger als 1: 1 muss Vermögenswerte schneller in Bargeld umwandeln.

Wie wird es berechnet?

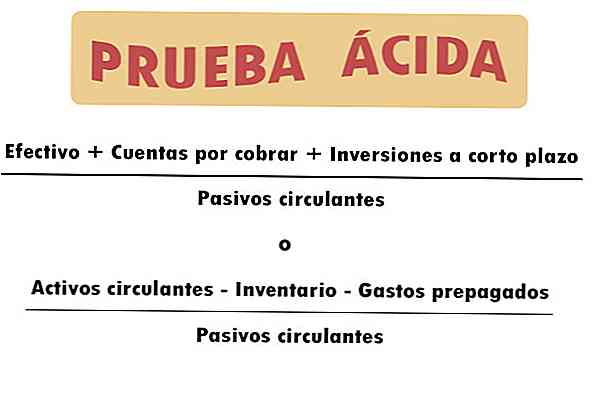

Der Säuretest ist auch als schnelles Verhältnis bekannt. Es wird mit der folgenden Formel berechnet:

(Cash + Forderungen + kurzfristige Anlagen) / kurzfristige Verbindlichkeiten

Berechnung des Zählers

Der Zähler des Säuretestindikators kann auf verschiedene Arten definiert werden. Die wichtigste Überlegung muss sein, eine realistische Vorstellung von den liquiden Mitteln des Unternehmens zu erhalten.

Es sollte auf jeden Fall Zahlungsmittel und Zahlungsmitteläquivalente sowie kurzfristige Anlagen wie marktgängige Wertpapiere umfassen. Debitorenbuchungen sind in der Regel enthalten, dies ist jedoch nicht immer angemessen.

Zum Beispiel kann es in der Bauindustrie lange dauern, bis sich die Forderungen erholen. Ihre Einbeziehung könnte dazu führen, dass die Finanzlage des Unternehmens viel sicherer erscheint als es tatsächlich ist.

Eine andere Möglichkeit zur Berechnung des Zählers besteht darin, alle kurzfristigen Vermögenswerte zu übernehmen und die nicht liquiden Vermögenswerte zu subtrahieren.

Daher müssen Vorräte und andere Posten, die in der Bilanz als Aktivposten erscheinen (Vorschusszahlungen an Lieferanten, Vorauszahlungen, latente Steueransprüche), abgezogen werden, wenn sie nicht zur Zahlung kurzfristiger Verbindlichkeiten verwendet werden können.

Berechnung des Nenners

Der Nenner sollte alle kurzfristigen Verbindlichkeiten umfassen, dh Schulden und Verpflichtungen, die innerhalb eines Jahres fällig werden.

Es ist wichtig zu berücksichtigen, dass die Zeit im Säuretest-Indikator nicht berücksichtigt wird.

Wenn die von einem Unternehmen zu zahlenden Verbindlichkeiten kurz vor dem Ablauf stehen, sich die Forderungen jedoch nicht lange erholen werden, könnte sich das Unternehmen in einem viel instabileren Terrain befinden, als der Indikator anzeigt. Das Gegenteil kann auch wahr sein.

Beispiel

Das Säure-Test-Verhältnis eines Unternehmens kann anhand seiner Bilanz berechnet werden.

Nachstehend finden Sie eine verkürzte Version der Bilanz von Apple Inc. für das Geschäftsjahr, das im September 2017 endete. Die Komponenten der kurzfristigen Vermögenswerte und Verbindlichkeiten der Gesellschaft werden dargestellt (alle Angaben in Millionen-Dollar):

Zunächst werden die liquiden Mittel der Gesellschaft erhalten, die sich aus folgenden Zahlungsmitteln zusammensetzen: Zahlungsmittel und Zahlungsmitteläquivalente, kurzfristig veräußerbare Wertpapiere, Forderungen aus Lieferungen und Leistungen und nicht gewerbliche Forderungen.

Dann werden diese zirkulierenden liquiden Mittel auf die gesamten umlaufenden Verbindlichkeiten aufgeteilt, um das Säuretestverhältnis zu berechnen.

Apfelsäuretestverhältnis =

(20 289 + 53 892 + 17 874 + 17 799) / 100 814 = 1,09

Nicht jeder berechnet diese Beziehung auf die gleiche Weise. Zum Beispiel berichtete Reuters einen Säuretest von 1,23 für das gleiche Viertel von Apple. Dies liegt daran, dass sie nur Vorräte der gesamten liquiden Aktiva ausschlossen.

Referenzen

- Investopedia (2018). Säure-Test-Verhältnis. Genommen von: investopedia.com.

- Steven Bragg (2018). Säure-Test-Verhältnis Buchhaltungstools. Genommen von: accountingtools.com.

- BDC (2018). Säure-Test-Verhältnis Genommen von: bdc.ca.

- InvestingAnswers (2018). Säure-Test-Verhältnis. Genommen von: investinganswers.com.

- Harold Averkamp (2018). Was ist das Säure-Test-Verhältnis? Buchhaltungstrainer. Genommen von: accountingcoach.com.